Facture proforma

Qu'est-ce qu'une facture proforma ?

Une facture proforma est une note préliminaire utilisée pour demander un paiement avant que des biens ou des services ne soient fournis à un client. Un détail bénéfique sur la facture est qu’elle permet d’assurer que le fournisseur comme le client sont d’accord sur les termes tels que les biens fournis, le prix proposé, les remises et autres aspects relatifs à la fourniture des biens ou des services.

Ce document sert d’accord de bonne foi et permet aux deux parties de planifier l’avenir. Malgré le fait que toutes les informations et chiffres mentionnés sur une facture proforma ne sont que des estimations et susceptibles de changer, elle donne à toutes les parties impliquées une bonne indication pour préparer et planifier leur budget. Les factures proforma deviennent d’autant plus importantes quand la valeur de la transaction augmente car les prévisions et les détails permettent de planifier les finances et facilitent les aspects opérationnels.

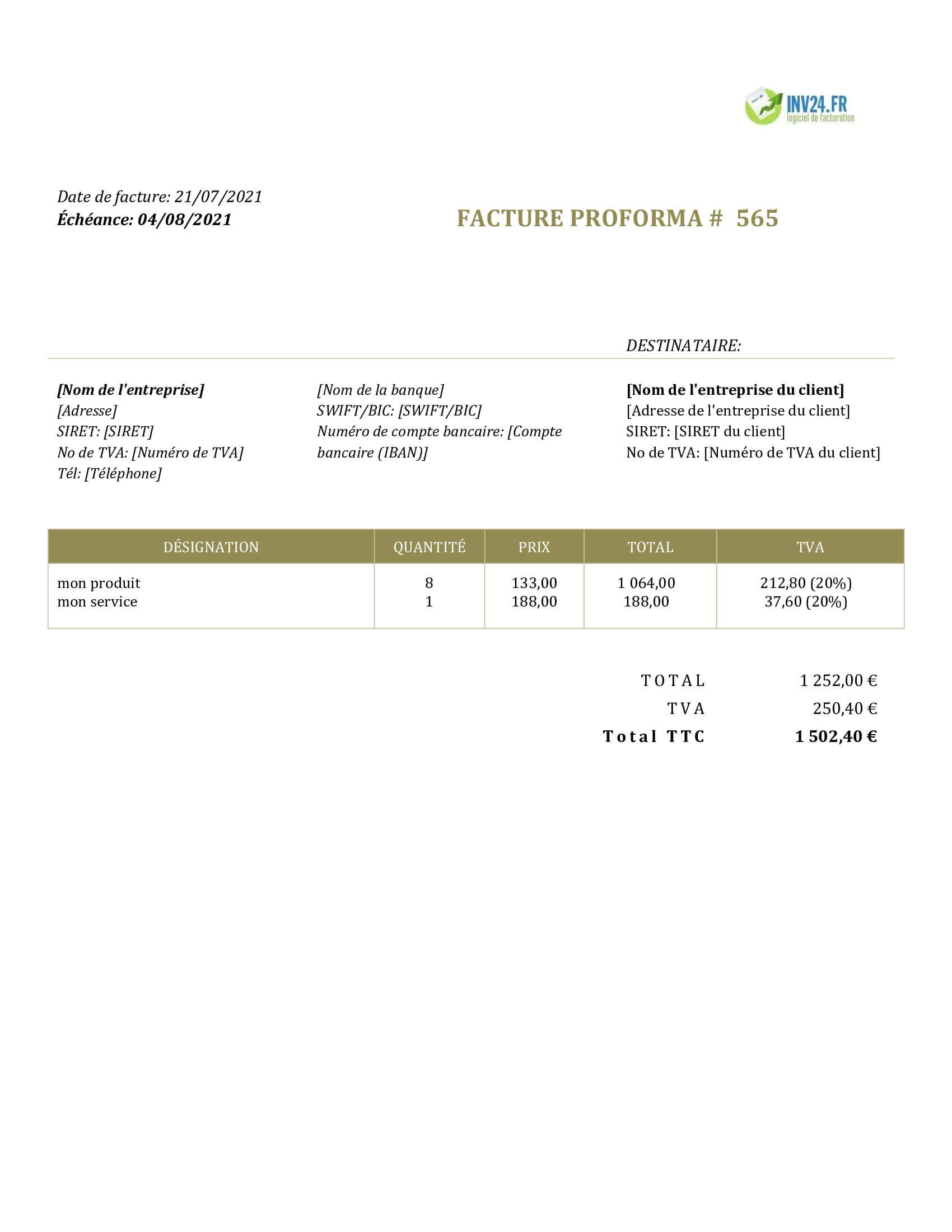

Exemple de facture proforma

Comment créer une facture proforma

Méthode 1 : Utilisez notre logiciel simple de facturation

- Essayez Gratuitement

- En ajoutant une facture, définissez le type de facture comme "Facture proforma"

- Vous pouvez convertir une facture proforma en facture TVA et la transmettre à votre client en seulement quelques clics.

-

Méthode 2 : Téléchargez un modèle gratuit de facture proforma :

Facture proforma : explication approfondie

La différence entre une facture proforma et une facture

La principale différence entre une facture proforma et une facture standard est que les factures proforma contiennent des estimations sur les faits et les chiffres. Par contre, les factures contiennent des faits et des chiffres réels et déterminés.

Une autre différence entre les deux porte sur le moment où elles sont envoyées au client. La facture proforma est remise au client avant que les biens ou les services ne soient fournis. Par contre, la facture proforma est remise quand les biens ont déjà été expédiés ou quand les services ont déjà été réalisés. Le but de la facture proforma est d’aligner les attentes du vendeur et celles du client. Par contraste, la facture est un document légal pouvant être utilisé comme preuve de la transaction commerciale.

Les factures proforma et standard sont toutes deux acceptées par le vendeur et par le client. De plus, les factures proforma ont le même contenu qu’une facture standard, comme les informations de facturation, le logo, les coordonnées et les conditions générales. Cependant, il est vital de mentionner que chaque facture doit clairement indiquer s’il s’agit d’une facture proforma ou d’une facture.

D’un point de vue comptabilité, les factures proforma ne peuvent pas servir de preuve de transaction. Cela veut dire que le système de comptabilité ne peut pas être actualisé en se basant sur ce qui figure sur la facture proforma. La raison est qu’à la date où la facture proforma est émise, les biens n’ont pas encore été livrés. Les risques et récompenses n’ont pas été transférés, donc les règles de la comptabilité n’autorisent pas l’enregistrement de la transaction. Par contre, avec une facture, les risques et récompenses ont été transférés car les biens ont déjà été expédiés.

Devis vs Facture proforma

Le devis a lieu à la première étape de la transaction. Le but du devis est de communiquer à l’autre partie le prix désiré, qu’elle accepte en échange des biens ou services. À ce moment, comme il s’agit d’une phase de négociation, il n’y a pas d’accord mutuel entre les parties.

Par contre, la facture proforma est une facture estimée, qui est émise et basée sur les termes convenus entre le vendeur et le client. Il y a une notion d’accord mutuel et finalisé entre les parties. Le vendeur peut s’attendre à un paiement de la part du client car la facture proforma sert d’outil pour s’assurer que les deux parties sont sur la même longueur d’onde.

Dans le cas où un client doit payer une avance, l’importance de la facture proforma augmente de façon exponentielle. La facture proforma sert de base pour calculer l’avance.

En résumé, la principale différence entre un devis et une facture proforma réside dans le fait qu’avec un devis, le paiement n’est pas accepté car il n’y a pas d’accord. C’est juste une étape au début des négociations. Cependant, avec une facture proforma, le paiement est attendu car l’accord a été finalisé entre le vendeur et le client.

Les aspects détaillés de l’utilisation d’une facture proforma pour le paiement d’une avance sont développés ci-dessous.

Facture proforma pour le paiement d’une avance

En cas normal, la facture est émise par le vendeur en demandant le paiement. Quand il s’agit d’avances, la pratique courante pour certains vendeurs est de mettre en place une politique pour gérer les paiements de ce type. Normalement, une fois le paiement reçu, les biens seront expédiés au client. En cas de paiement d’avances, comme les biens n’ont pas encore été expédiés, une facture estimée sous forme de facture proforma est émise pour permettre aux parties d’avoir une idée de la somme à payer.

Comme les factures proforma sont susceptibles de changer, il se peut que le prix d’achat doive être modifié une fois la facture finale reçue. Si le client a effectué le paiement en se basant sur une facture proforma et que le prix est différent de celui mentionné sur la facture finale, il sera nécessaire de créer des entrées d’ajustement dans le système de comptabilité.

Par exemple, si le paiement d’une avance a été fait par le client sur la base d’une facture proforma et la facture finale a un montant plus élevé, cela veut dire que le client devra créer une dette pour le montant restant et payer le supplément. Si le prix indiqué sur la facture finale est plus bas que celui sur la facture proforma, alors le client peut s’attendre à un remboursement de la part du vendeur.

Il est important de noter que les factures proforma peuvent être utilisées pour les échanges locaux comme internationaux. Cependant, ils sont plus fréquemment utilisés pour les échanges internationaux. Nous expliquerons ensuite comment les factures proforma sont utilisées pour les exportations.

La facture proforma pour les exportations

Il y a de nombreuses formalités procédurales liées au processus d’exportation. On les retrouve dans les domaines de la banque, des ports, du fret, des taxes, de l’inspection et bien plus. À cause de cette complexité, un acheteur étranger pourrait se perdre dans les aspects tels que la monnaie d’échange, la description, les produits et autres.

C’est là que la facture proforma peut simplifier le processus. Comme les factures proforma sont émises avec des descriptions complètes, cela permet au vendeur et à l’acheteur d’être sur la même longueur d’onde. Ces descriptions incluent le nom du vendeur et de l’acheteur, le numéro de référence de l’acheteur, la date de la demande, une brève description du produit, le prix du produit, le volume cubique, les dimensions du paquet, le poids, le point de livraison, le volume de la transaction, les termes du paiement, les termes de la vente, les ports d’expédition et de livraison et la monnaie de la transaction.

La facture proforma utilisée dans l’exportation permet de clarifier les attentes entre vendeur et acheteur afin que tous les aspects de la transaction soient mieux planifiés et gérés.

Modèle d'email pour une facture proforma

Bonjour {nom du client},

Vous trouverez ci-joint la facture proforma n° {XXX}. Dans cette pièce jointe, nous avons souligné les différents aspects du contrat, tels que la description du produit, le prix unitaire, les conditions de paiement et d'autres informations pertinentes pour notre transaction.

Toutefois, si vous avez d'autres questions, n'hésitez pas à nous contacter au {téléphone / e-mail}. Nous nous engageons à répondre à vos attentes et nous sommes tenus de vous faire parvenir les produits conformément aux conditions mentionnées dans la facture ci-jointe.

Nous vous remercions de la confiance que vous nous témoignez !

Cordialement,

{Votre nom}

{Votre fonction dans l'entreprise}

{Votre nom de société}

{Vos coordonnées}

Conclusion

La facture proforma est émise avant que les biens ne soient livrés au client. Elle sert d’instrument permettant de clarifier les termes entre acheteur et vendeur. Comme elle contient une estimation des faits et des chiffres, elle donne aux deux parties une indication de ce à quoi s’attendre de la transaction. Il est également requis qu’il soit bien indiqué qu’il s’agit d’une facture proforma. De plus, comme ce n’est pas un document légal, le système de comptabilité ne doit pas être actualisé en se basant sur la facture proforma.

Les factures proforma sont aussi émises pour encaisser les paiements d’avances. C’est pratique car elles permettent d’estimer le montant de l’avance. De plus, la facture proforma permet de définir les termes dans le cas d’une transaction internationale.

La facture proforma diffère de la facture normale car la facture normale contient des informations factuelles et elle utilisée comme documentation de support pour traiter la comptabilité et les transactions liées. Contrairement à la facture proforma, la facture standard est émise après l’expédition des biens ou l’exécution des services.

Foire aux questions

Quelles sont les principales caractéristiques d’une facture proforma ?

Voici quelques caractéristiques de la facture proforma :

- C’est une excellente stratégie de négociation pour les échanges internationaux

- C’est un document volontaire, ce qui veut dire qu’elle n’est pas requise pour toutes les transactions

- Ces factures ont une période de validité spécifique

Quels sont les composants essentiels de la facture proforma ?

Voici quelques composants essentiels de la facture proforma :

- La description des produits, y compris la matrice qualité

- Les termes et caractéristiques des livrables

- Les détails des livrables

- Les conditions de vente

- La monnaie de la transaction

Quand la facture proforma est-elle envoyée aux clients ?

La facture proforma est envoyée au client dès que la tarification du produit est convenue entre l’acheteur et le vendeur. Dans la plupart des situations, la facture proforma est envoyée pour s’assurer que les deux parties ont les mêmes intentions. Elle peut aussi être envoyée quand le paiement d’une avance est requis pour la transaction.

Autres types de factures :

- Facture avec TVA : facture standard émise par une entreprise redevable de la TVA

- Facture pour entreprise non-redevable de la TVA : Facture standard émises par une entreprise non-redevable de la TVA

- Note de crédit : rembourser un client

- Facture récurrente : Facturer automatiquement un client abonné